出品:新浪财经上市公司研究院

文/夏虫工作室

2025年以来,A股上市公司赴港股上市持续升温。根据公开资料不完全统计,已有超过30家A股上市公司递表或正式发布相关港股筹划上市公告。

来源:公开资料,部分截图

为何引发A股上市公司港股二次上市热潮?

一方面,港股作为国际化资本市场,或有助于相关公司全球化业务布局。我们发现,多家公司在公告中都提到了“助力全球化发展”等理由。

如3月12日,公告宣布,为进一步推进全球化战略布局,提升国际品牌形象,增强综合竞争力,公司拟发行境外上市外资股(H股)股票,并申请在港交所主板挂牌上市;4月20日晚,发布公告,公司拟发行H股股票并在香港联合交易所主板上市,其表示,此次筹划港股上市主要是基于公司长期发展规划,旨在深入推进公司全球化战略进程,加速境外资本平台建设,有效提升公司在国际市场的综合竞争力。

另一方面,相关政策也支持港股二次上市。

据悉,2024年4月,国务院出台《关于加强监管防范风险推动资本市场高质量发展的若干意见》,证监会基于此文件,与香港方面加强合作,推出五项措施以优化沪深港通机制,并助力香港提升其国际金融中心的地位,推动两地资本市场的协同发展。其中提到一项便是“支持内地行业龙头企业赴香港上市”。

基于上述背景,我们将对相关港股拟上市或转H股上市公司进行深入复盘,看看相关标的质量究竟如何?港股二次上市募资又是否合理等等。

来源:wind,部分截图

募资必要性是否存疑?不缺钱 超募资金被用来补流

近日,也计划港股上市且已经递表。公司于2025年4月25日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为、、建银国际。

根据公司募资用途,其计划资金用于提升我们的底层技术能力及工艺平台;进一步丰富产品组合,重点扩大汽车电子应用中的产品;用于扩展海外销售网络及在海外市场推广公司产品;计用于战略投资及/或收购,以实现我们的长期增长战略以及用于营运资金及一般企业用途。

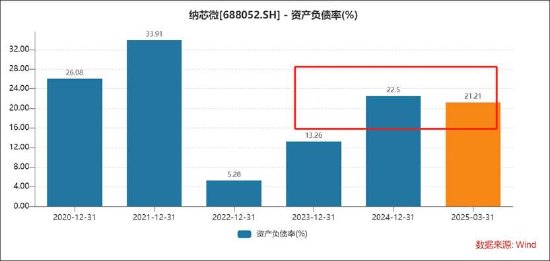

值得注意的是,公司的资产负债率较低,截止一季报末,公司资产负债率水平仅为21.21%。需要指出的是,同期公司的名义货币资金近30亿元,其中18亿元资金用于理财。

对于不缺钱的纳芯微,却又将超募资金变更用来补充流动性。

纳芯微于2022年4月22日在上交所科创板上市,公开发行股票2526.60万股,发行股份占公开发行后公司股份总数的比例为25.00%,发行价格为230.00元/股,募集资金总额为58.11亿元,募集资金净额为55.81亿元。纳芯微实际募资净额比原拟募资多48.31亿元。纳芯微2022年4月18日披露的招股书显示,公司原拟募资7.50亿元,拟分别用于“信号链芯片开发及系统应用项目”、“研发中心建设项目”、“补充流动资金项目”。

2024年6月19日,纳芯微公告称,公司于2024年6月19日召开第三届董事会第九次会议、第三届监事会第九次会议,审议通过了《关于使用部分超募资金永久补充流动资金的议案》,同意公司使用人民币14亿元的超募资金永久补充流动资金,占超募资金总额的比例为28.98%。

对于此次港股再次上市目的,公司称,为进一步提高公司综合竞争力,深入推进公司的国际化战略,同时更好地利用国际资本市场,多元化融资渠道。

高溢价收购标的浮现“金主”新微资本魅影 标的业绩飙升

需要指出的是,公司去年曾高溢价收购麦歌恩引发市场关注。更为巧合的是,纳芯微在发布现金收购方案前,提前将超募资金的14亿元用于补充流动性。

2024年6月23日,纳芯微发布公告称,拟以现金方式收购上海麦歌恩微电子股份有限公司(简称“麦歌恩”)。目前,公司100%控股,且于去年11月并表;2024 年 12 月,公司完成股份交割及工商变更事项。

需要指出的是,此次收购属于高溢价收购。根据该评估报告,以 2023 年 12 月 31 日为评估基准日,本次评估分别采用了收益法及市场法对麦歌恩分别进行了评估。其中,截至评估基准日,经收益法评估, 麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为10亿元,评估增值8.52亿元,增值率576.55%;经市场法评估,麦歌恩归属母公司所有者权益账面值为1.48亿元,评估值为15.73亿元,评估增值14.25亿元,增值率 964.21%。此次采取了收益法,经交易各方协商一致最终按照10亿元对价。

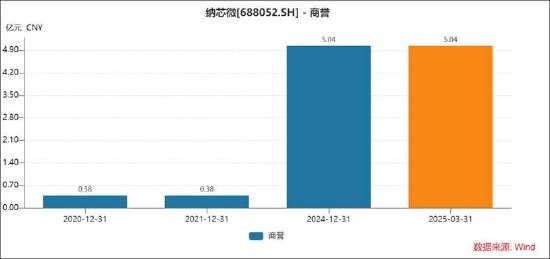

公司依据评估价值与麦歌恩股份原股东协商一致确定的收购对价10亿元(考虑或有对价后, 股权取得成本金额为 99,806.91 万元)与取得的可辨认净资产公允价值份额 4.94亿元的差额确认商誉,目前账面商誉骤增至5亿元。

此次高溢价有业绩对赌。本次股份转让的业绩承诺期间为 2024 年、 2025 年及 2026 年。矽睿科技承诺,麦歌恩股份在2024 年度净利润为3912万元,2025年度净利润为5154万元,2026年度净利润为7568万元。

麦歌恩业绩完成如何?我们仅根据公司年报披露数据,其11月至12月,净利率高达20%。需要指出的是,其23年净利率仅为6%左右水平。公告显示,麦歌恩2022年、2023年营业收入分别为2.69亿元、3亿元,净利润分别为2859.34万元、1883.83万元,同比下滑34.11%。

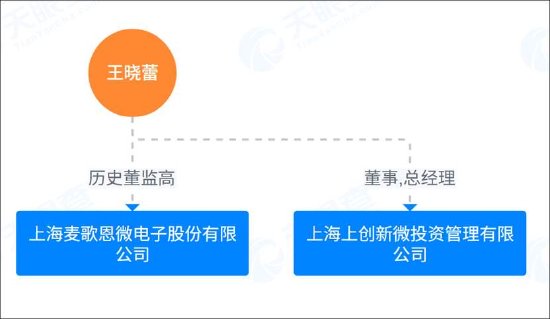

值得注意的是,此次上市公司高溢价接盘的标的浮现私募新微资本魅影。新微资本曾早期投资过纳芯微,可谓属于公司早期“金主”。上海上创新微投资管理有限公司(即新微资本身影)通过嘉兴上创科微二期股权投资合伙企业(有限合伙)、物联网二期、物联网三期等参股目标公司股东矽睿科技。

然而,天眼查显示,新微资本总经理曾为麦歌恩的董监高。根据公开资料,矽睿科技在2017年、2018年曾一度遇到经营困境,正是选择麦歌恩作为当时的并购标的,才帮助矽睿科技建立了“技术成果转化外部循环体系”,并奠定了后续矽睿科技的业绩爆发。

至此,我们两大疑惑,第一,公司高溢价收购是否需要警惕利益输送?第二,标的盈利大幅波动,盈利骤升是否需要警惕相关业绩真实性?目前,还未搜索到公司发布相关业绩承诺完成公告。

汽车巨头斯特兰蒂斯暂停全年业绩指引 特朗普关税政策带来不确定性

游客曝九寨沟打网约车被出租车围堵,官方:前者违规,后者做法不对

万亿GDP城市一季报陆续出炉:17地经济增速跑赢全国,这一城动能最强

“徽酒老二”迎驾贡酒遇挫:Q1营收净利双降,省内市场遭名酒围剿

阿迪达斯一季度营收增近13%,称美国加征关税对业绩带来不确定性